Memilih antara Asuransi Kesehatan vs BPJS seringkali menjadi dilema terbesar bagi kita yang ingin mengamankan kondisi finansial di masa depan. Banyak dari kita merasa cukup dengan jaminan pemerintah, namun tidak sedikit yang merasa perlu perlindungan ekstra demi kenyamanan dan kecepatan layanan.

Masalahnya, biaya medis di tahun 2026 ini terus merangkak naik dengan inflasi kesehatan yang diprediksi melebihi inflasi ekonomi umum. Antrean fasilitas kesehatan yang panjang dan penerapan sistem Kelas Rawat Inap Standar (KRIS) yang menggantikan kelas 1, 2, dan 3 membuat kita harus berpikir ulang tentang strategi proteksi diri.

Sebagai pengamat industri asuransi yang memantau transisi kebijakan kesehatan nasional, saya melihat ada celah perlindungan yang sering diabaikan oleh masyarakat. Kita tidak bisa lagi melihat kedua instrumen ini sebagai lawan, melainkan dua elemen yang mungkin harus berjalan beriringan tergantung profil risiko masing-masing.

Informasi ini akan mengubah cara pandang kamu dalam mengatur pos anggaran kesehatan bulanan agar lebih efisien. Kita akan membedah tuntas mana yang paling masuk akal untuk diambil sekarang demi ketenangan pikiran dan dompet yang tetap aman.

Perbedaan Mendasar Asuransi Kesehatan vs BPJS yang Wajib Tahu

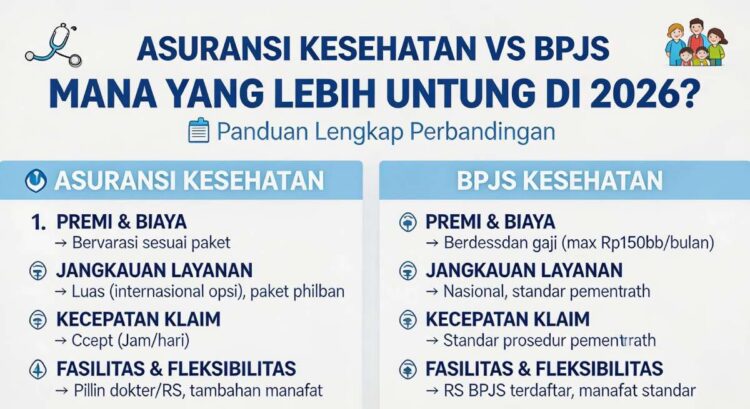

Asuransi Kesehatan vs BPJS adalah dua konsep perlindungan berbeda di mana BPJS Kesehatan merupakan jaminan sosial wajib dari pemerintah dengan sistem gotong royong, sedangkan asuransi kesehatan swasta adalah produk perlindungan sukarela berbasis kontrak risiko personal. BPJS berfokus pada pemerataan akses medis untuk seluruh rakyat, sementara asuransi swasta menawarkan kenyamanan, kecepatan, dan akses rumah sakit yang lebih eksklusif.

Perbedaan mendasar ini seringkali luput dari perhatian kita saat membandingkan premi. BPJS menerima semua kondisi penyakit termasuk bawaan (pre-existing condition) tanpa masa tunggu, sedangkan asuransi swasta memiliki aturan ketat terkait riwayat penyakit.

Memahami “siapa penanggungnya” juga krusial bagi kita. BPJS dijamin oleh undang-undang negara, sedangkan asuransi swasta bergantung pada kesehatan finansial perusahaan asuransi tersebut.

Tabel Perbandingan Fitur Utama BPJS dan Asuransi Swasta 2026

Berikut adalah komparasi data teknis untuk memudahkan kamu melihat perbedaan fitur secara head-to-head.

| Fitur & Layanan | BPJS Kesehatan | Asuransi Kesehatan Swasta |

| Sistem Rujukan | Wajib Berjenjang (Faskes 1 -> RS) | Bebas Langsung ke Spesialis |

| Wilayah Proteksi | Seluruh Indonesia | Indonesia hingga Seluruh Dunia |

| Limit Tahunan | Unlimited (Sesuai Indikasi Medis) | Dibatasi Plafon (Limit Tahunan) |

| Kenyamanan Kamar | Sesuai Kelas / Standar KRIS | Privat (1 Bed) atau VIP |

| Masa Tunggu | Tidak Ada (Langsung Aktif) | Ada (30 hari – 12 bulan) |

Rincian Iuran BPJS dan Estimasi Premi Swasta 2026

Pada tahun 2026, iuran BPJS Kesehatan masih relatif terjangkau dengan kisaran Rp42.000 untuk kelas 3 (bersubsidi) hingga persentase gaji (maksimal 5%) untuk pekerja penerima upah, sementara premi asuransi swasta murni bisa dimulai dari Rp500.000 hingga jutaan rupiah per bulan tergantung usia. Variabel harga ini menjadi penentu utama bagi sebagian besar masyarakat kita dalam mengambil keputusan.

Harga asuransi swasta sangat dipengaruhi oleh usia masuk dan riwayat kesehatan calon nasabah. Semakin tua kita mendaftar, semakin mahal premi yang harus dibayarkan karena risiko sakit yang meningkat.

Sebaliknya, BPJS menerapkan prinsip subsidi silang yang membuat biayanya flat berdasarkan kelas layanan atau status pekerjaan, bukan risiko penyakit. Ini menjadikan BPJS opsi paling ekonomis untuk perlindungan katastropik jangka panjang.

💡 Insight Lapangan “Banyak pasien baru menyadari pentingnya asuransi swasta saat membutuhkan akses obat-obatan paten generasi terbaru yang belum masuk dalam formularium obat program jaminan nasional.”

Kelebihan dan Kekurangan Mengandalkan BPJS Kesehatan Saja

- Biaya Sangat Terjangkau: Iuran bulanan jauh lebih murah dibandingkan produk swasta manapun dengan manfaat unlimited.

- Menerima Semua Penyakit: Tidak ada pengecualian untuk penyakit kritis, kanker, atau gagal ginjal yang membutuhkan perawatan seumur hidup.

- Tanpa Medical Check-Up: Proses pendaftaran tidak memerlukan tes kesehatan yang rumit.

- Antrean Panjang: Kita harus bersabar menghadapi antrean di Faskes 1 maupun Rumah Sakit rujukan.

- Prosedur Berjenjang: Tidak bisa langsung ke dokter spesialis kecuali dalam kondisi gawat darurat yang mengancam nyawa.

Sistem berjenjang ini seringkali menjadi kendala bagi kita yang memiliki mobilitas tinggi dan waktu terbatas. Selain itu, ketersediaan kamar rawat inap sering penuh, memaksa pasien untuk menunggu di IGD atau mencari RS lain.

Namun, untuk penyakit berat yang menguras biaya hingga ratusan juta, BPJS adalah pahlawan finansial yang tak tergantikan. Kelemahan operasionalnya seringkali tertutupi oleh manfaat finansial masif yang diberikannya.

Alasan Memilih Asuransi Kesehatan Swasta di Tengah Inflasi Medis

- Akses Cepat ke Spesialis: Kalian bisa langsung datang ke dokter spesialis di RS rekanan tanpa surat rujukan.

- Kenyamanan Fasilitas: Opsi kamar 1 tempat tidur (one bed one room) meminimalisir risiko infeksi nosokomial dari pasien lain.

- Layanan Cashless Global: Beberapa produk menawarkan perlindungan hingga ke luar negeri (Singapura, Malaysia, dll) hanya dengan gesek kartu.

- Obat-obatan Lebih Lengkap: Cover obat-obatan paten yang mungkin tidak ditanggung penuh oleh skema jaminan sosial.

Keunggulan utama asuransi swasta terletak pada “Peace of Mind” terkait kecepatan penanganan. Saat kondisi darurat atau sakit mendadak, kita tidak perlu memikirkan birokrasi administrasi yang berbelit.

Fasilitas Second Opinion ke luar negeri juga menjadi nilai jual tinggi di tahun 2026 ini. Bagi kalangan menengah ke atas, fitur ini krusial untuk memastikan diagnosis dan tindakan medis yang paling akurat.

Cara Menggabungkan BPJS dan Asuransi Swasta (COB)

Menggunakan mekanisme Coordination of Benefits (CoB) adalah strategi cerdas untuk mendapatkan fasilitas VIP dengan biaya lebih hemat. Berikut langkah taktisnya:

- Pilih asuransi kantor atau swasta yang memiliki klausul kerja sama CoB dengan BPJS Kesehatan.

- Gunakan BPJS Kesehatan sebagai penjamin pertama saat masuk rawat inap sesuai prosedur rujukan.

- Ajukan naik kelas perawatan (misal ke VIP) saat di Rumah Sakit.

- Bayar selisih biaya yang timbul akibat naik kelas menggunakan asuransi swasta kalian (plafon asuransi swasta akan menanggung ekses klaimnya).

Strategi ini membuat limit asuransi swasta kita tidak cepat jebol karena biaya dasar sudah ditanggung negara. Kita hanya membebankan biaya kenyamanan dan selisih tindakan medis ke pihak swasta.

Pastikan kalian memahami aturan “Naik Kelas” terbaru di 2026, karena regulasi KRIS mungkin mempengaruhi seberapa jauh kalian bisa upgrade kamar. Konsultasikan dengan agen atau HRD kantor mengenai detail teknis ini agar tidak salah langkah.

Sumber Informasi Resmi dan Kontak Pengaduan

Untuk memastikan data dan regulasi terbaru, kalian bisa memantau kanal berikut:

- Laman resmi BPJS Kesehatan (bpjs-kesehatan.go.id)

- Portal Otoritas Jasa Keuangan (OJK) sektor asuransi

- Situs Kementerian Kesehatan Republik Indonesia

- Aplikasi Mobile JKN (Info ketersediaan kamar & iuran)

- Asosiasi Asuransi Jiwa Indonesia (AAJI) untuk standar asuransi swasta

Jika mengalami kendala layanan, gunakan saluran pengaduan ini:

- Care Center BPJS Kesehatan: 165 (24 Jam)

- Chat Assistant JKN (CHIKA) via WhatsApp resmi

- Layanan Konsumen OJK: 157

- Aplikasi Mobile JKN menu Pengaduan Keluhan

- Call center resmi perusahaan asuransi swasta masing-masing

Kesimpulan

Perdebatan mengenai Asuransi Kesehatan vs BPJS sejatinya bukan tentang memilih salah satu, melainkan melengkapi portofolio proteksi diri. BPJS Kesehatan adalah fondasi wajib yang melindungi kita dari kebangkrutan akibat penyakit katastropik, sementara asuransi swasta adalah “boster” kenyamanan untuk penanganan yang lebih cepat dan privat.

Di tahun 2026 ini, strategi terbaik adalah memiliki BPJS sebagai basis utama dan melengkapinya dengan asuransi swasta sesuai kemampuan finansial. Jangan menunggu sakit untuk memutuskan, karena biaya kesehatan tidak pernah menunggu dompet kita siap.

Disclaimer: Artikel ini hanyalah informasi umum dan bukan merupakan saran resmi dari pihak terkait. Penulis tidak bertanggung jawab atas perubahan kebijakan atau kesalahan data di kemudian hari. Silakan cek ulang ke situs resmi instansi terkait untuk informasi terbaru.

Pertanyaan Umum (FAQ)

Q: Apakah BPJS Kesehatan bisa dicairkan jika tidak pernah sakit?

Tidak bisa. BPJS Kesehatan menggunakan sistem gotong royong di mana iuran yang tidak terpakai digunakan untuk menyubsidi peserta lain yang sedang sakit, sehingga tidak ada nilai tunai atau pengembalian dana.

Q: Bisakah punya BPJS dan asuransi swasta sekaligus?

Sangat bisa dan disarankan. Kamu bisa menggunakan skema Coordination of Benefit (CoB) untuk memaksimalkan manfaat, misalnya BPJS menanggung biaya dasar dan asuransi swasta menanggung selisih biaya naik kelas VIP.

Q: Mana yang lebih bagus untuk anak, BPJS atau asuransi swasta?

Jika anggaran terbatas, BPJS sudah cukup karena mengcover imunisasi dasar dan penyakit anak umum. Namun, jika menginginkan kenyamanan kamar agar anak tidak rewel dan akses cepat tanpa antre, asuransi swasta lebih unggul.

Q: Apakah sistem KRIS BPJS 2026 menghapus kelas 1, 2, dan 3?

Ya, sistem Kelas Rawat Inap Standar (KRIS) secara bertahap menyeragamkan standar ruang rawat inap untuk meningkatkan kualitas layanan dasar, sehingga pembedaan kelas iuran tradisional mulai ditiadakan.

Q: Penyakit apa yang tidak ditanggung asuransi swasta?

Umumnya asuransi swasta menolak penyakit bawaan (pre-existing condition) yang sudah ada sebelum polis aktif, operasi kosmetik/estetika, cedera akibat tindakan kriminal, dan perawatan eksperimental.